Země zasažené dluhovou krizí by neměly hned pelášit pro mezinárodní finanční pomoc, ale napnout nejdřív všechny domácí finanční svaly a … zavést daň z bohatství, jednorázovou. S takovým návrhem přišla německá Bundesbank, za souhlasu MMF, deník Financial Times v reakci na návrh zmiňuje vysoké finanční bohatství domácností v některých evropských zemích, kupříkladu v Itálii. Kyperský zážitek s demontáží vlastnických práv ke vkladům by se tak měl dle této myšlenky stát standardní léčebnou kůrou. Návrh je to však zajímavý z důvodu, že obnažuje iluzi vyššího blahobytu, jíž dokáží přerozdělovací mechanismy dočasně vytvořit.

Pokud by domácnosti hospodařily podobně jako evropské vlády, bylo by odvětví věnující se exekucím jedno z nejdynamičtěji rostoucích. Každoročně si půjčovat na spotřebu a plnění nereálných slibů by brzy omezilo počet důvěřivých věřitelů domácností na nulu. Vláda je však v jiné pozici než domácnosti, jednak si příjmy umí vždy zajistit díky pravomoci uvalit daně, jednak k nákupu vlastních dluhů nutí prostřednictvím legislativy. Ovšem členění dluhu na soukromé a vládní je pouze statistické členění, z hlediska splácení jsou i vládní dluhy de facto soukromé.

Vládní dluhy jsou vládní pouze do té míry, že byly vládou nasekány v zájmu vytvoření (dojmu) prosperity. Taková iluze v zásadě není problém, přeúvěrovat se a dočasně zvýšit svůj životní standard by mohla i lecjaká domácnost. Jenže tak činí na úkor své budoucí spotřeby, protože ta bude snížena o splátky dluhů. A jinak tomu není ani u vlád, i je dožene logika „projídání budoucnosti“. Vládní deficit a dluh tak není nic jinýho než zvýšení současné spotřeby na úkor budoucí spotřeby. A čím déle tuto praxi uplatňuji, tím více budoucího bohatství nyní projídám.

Mezi soukromým sektorem a vládou dochází k určitému fiskálnímu „přepínání“. Čím větší deficity a dluhy vlády vytvářejí, tím více svým obyvatelům poskytují transferů či statků a služeb, obvykle „zdarma“. Obyvatelé tak zdánlivě ušetří, mají více peněz ve vlastní kapse a zažívají pocit vyššího životního standardu. Jde o iluzi, peníze na deficitně financovanou činnost vlád pocházejí především z jejich vlastních úspor, které, jak se domnívají, mají na příšté léta uloženy ve finančním sektoru. A tak i vlivem tohoto „iluzorního“ efektu dochází v některým zemích k tomu, že domácnosti jsou dle oficiálních údajů bohaté a málo zadlužené, zatímco štědré sociální státy padají na finanční ústa.

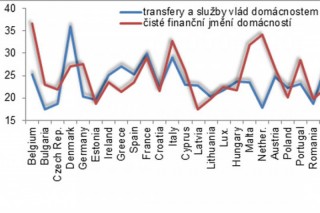

Nechme tedy promluvit čísla. Následující graf ukazuje, jaký objem prostředků poskytují vlády svým občanům ve formě transferů (různé formy sociálních dávek), plus jaký objem statků a služeb poskytují vlády domácnostem buď jako výrobci či jako kupující od jiných tržních výrobců, vše měřeno procentem k HDP. Prim přirozeně hrají severské státy, které však dominují v produktivních činnostech (služby vlády domácnostem oceněné na bázi nákladů na ně vynaložených), redistrubitivní apetit (sociální dávky) je naopak nejsilnější v zemích jako Itálie, Francie či Řecko, kde šplhá k 20 % HDP.

Aktivity vlád směrem k domácnostem jsou v grafu srovnány s čistým finančním jměním domácností, tedy rozdílem mezi jejich finančními aktivy a závazky. U značné části instrumentů není jednoduché ocenění, ani zjištění jejich celkového objemu, srovnání je obtížné i z důvodu nejednotnosti postupů v jednotlivých zemích. K údajům musíme proto přistupovat přísně jako k hrubému odhadu. Odhady nám ukazují, že úroveň finančního bohatství domácností vcelku koresponduje úrovni produktivních i redistributivních aktivit vlád směrem k domácnostem.

Podobný závěr je intuitivní, čím více cenově zvýhodněných statků a služeb domácnostem vlády poskytují (školství, bydlení, zdravotnictví, aj.), čím více jich poskytují na úkor budoucí spotřeby (deficitně/dluhově), tím větší prostředky zůstávají domácnostem pro jiné užití a vytvářejí dojem vyššího životního standardu. Jenže jde o „bublinu“, domácnosti fakticky nakupují ony vládou vytvořené dluhy skrze finanční sektor, ať jde o banky, pojišťovny či oblíbené penzijní fondy. Úspory jsou přeměněny na spotřebu, budoucnost je projedena v součanosti neproduktivními vládními dluhy.

V tomto „přepínání“ lze právě hledat logiku návrhu Bundesbanky, resp. logiku návrhu na institucionalizaci další agrese proti soukromému vlastnictví. V podstatě říká, „měli jste vysoký životní standard, ale šlo o iluzi a nyní jste voláni ke zodpovědnosti, že jste ji uvěřili. Vlády financované z daní totiž nemohou/nemohly zaplatit více, než kolik jste mohli zaplatit vy.“ Na závěr dodejme, že uvedený „trade-off“ mezi dluhem vytvořeným soukromým subjektem a vládou je zde zmíněn jako jeden z izolovaných faktorů, působí samozřejmě spousta dalších jako ceny aktiv či očekávání. I ta však jsou ovliněny vládními politikami.

Reference

http://www.ft.com/intl/cms/s/0/a3ebc206-876d-11e3-9c5c-00144feab7de.html#axzz2s6Hi9ooL

Autor: Václav Rybáček