Na dnešní den připadá dle společnosti Deloitte den daňové svobody. Dle Liberálního institutu jsme tento den „oslavili“ již před měsícem. Jaké jsou rozdíly mezi těmito dvěma výpočty? Proč je vlastně dobré se nad konceptem dne daňové svobody vůbec zamýšlet? A co to má co dělat s rozměry hmyzu? Na tyto otázky se pokusíme odpovědět v následujícím článku.

„Je prý známo, že kdybyste zvětšili mouchu na devítinásobek její běžné velikosti,“ říkával během svých přednášek držitel Nobelovy ceny za ekonomii profesor James M. Buchanan, „nebude už moci létat a zhroutí se pod svou vlastní vahou.“ Touto analogií ze světa hmyzu poukazoval na fakt, že v ekosystémech evolučně vznikají struktury, jejichž stabilita je závislá na jejich celkové velikosti a že tato velikost determinuje nejen efektivitu, ale i celkovou možnost existence takových struktur. Není překvapivé, že použití této analogie se vztahovalo k veřejným financím a k otázce velikosti státního aparátu.

Blížíme se k polovině roku, období, kdy na celém světě nyní obvykle nastává den daňové svobody. Lidé již postupně splatili veškeré roční náklady státu a začínají pracovat sami na sebe. Den daňové svobody je jednoduchým ukazatelem, jak veliký stát skutečně máme. Na začátku 20. století byl tento den velmi brzy, často v lednu či začátkem února. Radikálně se začal posouvat směrem k polovině roku během první světové války díky válečným výdajům, ale zpět do ledna se ani po válce již nikdy nedostal. Další posun směrem ke konci roku nastal v období druhé světové války, a i když se na jejím konci den daňové svobody mírně vrátil k začátku roku na předválečnou úroveň to opět nebylo. Tento „efekt západky“ ve veřejných financích velmi dobře popsal Robert Higgs.

Liberální institut začal den daňové svobody poprvé vypočítávat v roce 2000 a od té doby jsme metodiku výpočtu nijak nezměnili. Dle našeho výpočtu připadl letos tento den na 22. května, což je od roku 2000 vůbec nejdřívější datum. Radost z tohoto posunu by však byla předčasná. Byť je samotné datum vhodným začátkem debaty o nákladech na provoz státu, pouze detailní pochopení výpočtu konkrétního data nám umožňuje lepší vhled do velikosti a role státu v ekonomice.

Zatímco výpočet Liberálního institutu vychází z poměru mezi veřejnými výdaji a hrubým domácím produktem, existují i alternativní přístupy, dle kterých může samotný den daňové svobody připadnout na jiné datum. Například dle výpočtu společnosti Deloitte letos v České republice nastává den daňové svobody právě dnes (23. června), což je o měsíc později, než odpovídá výpočtu Liberálního institutu. Společnost Deloitte vypočítává den daňové svobody na základě poměru mezi celkovými daňovým příjmy a čistým národním důchodem. Měsíc dlouhý rozdíl mezi těmito výpočty či odlišná data ve vzorci mohou pozorného čtenáře dovést k zamyšlení nad podstatou a vypovídající schopností celého konceptu výpočtu dne daňové svobody.

Přístup společnosti Deloitte vychází přímo z tradice americké Tax Foundation. Floridský podnikatel Dallas Hostetler začal v USA vypočítávat den daňové svobody již v roce 1948 a následně převedl obchodní značku a metodiku výpočtu na Tax Foundation, která dodnes vypočítává den daňové svobody jako poměr mezi součtem státních a federálních daní a čistým národním důchodem. Liberální institut se rozhodl pro odlišný přístup, který je vhodnější pro výpočet dne daňové svobody v malých otevřených ekonomikách, ve kterých je mezi národními a domácími makroekonomickými agregáty výraznější rozdíl než například ve zmiňovaných Spojených státech.

Při úvahách nad vhodnou metodou výpočtu je možné dávat důraz na slovo „daňové“ či na slovo „svobody“. Z hlediska omezování svobody jedince na úkor státu považujeme za klíčový problém celkové přerozdělování v ekonomice, přičemž vycházíme z tradice virginské školy politické ekonomie. James M. Buchanan, rozlišoval tři úrovně rozsahu státu: (1) protektivní, který zahrnuje zajišťování vlády práva a vnitřní a vnější bezpečnosti, (2) produktivní, který přidává poskytování veřejných statků a (3) redistributivní, který vede od přerozdělování k rent-seekingu a vládě zájmových skupin.

Sledování dne daňové svobody je cestou, jak neustále vést veřejnou debatu o velikosti státu ve snaze omezit tendenci státu k neustálému rozšiřování rozsahu a dosahu jeho působnosti, před kterou Buchanan varoval, když varoval před procesem, kdy se z protektivního státu stává stát produktivní a ze státu produktivního stát redistributivní. Celkové veřejné výdaje státu jsou tak dle našeho názoru vhodnou metrikou, pokud chceme sledovat, jak se rozsah a dosah státu vyvíjí v čase.

Snaha uchopit celkový rozsah a dosah státu v ekonomice je také důvodem, proč Liberální institut ve výpočtu dne daňové svobody využívá právě celkových výdajů, i když by se na první pohled mohlo zdát přesnějším využít indikátor v podobě celkového daňového výběru. Dle našeho názoru jsou veřejné výdaje tím, co ve skutečnosti zatěžuje ekonomiku. Pokud by teoreticky byly daně v jednom roce nulové, bylo by nutné financovat veřejné výdaje za pomoci dluhu státního rozpočtu, který je poté v budoucnu možno splatit jen za pomoci zvýšení daní na úroveň, která rovněž pokryje výdaje v roce kdy byly daně nulové navýšené o úrok placený z daného dluhu.

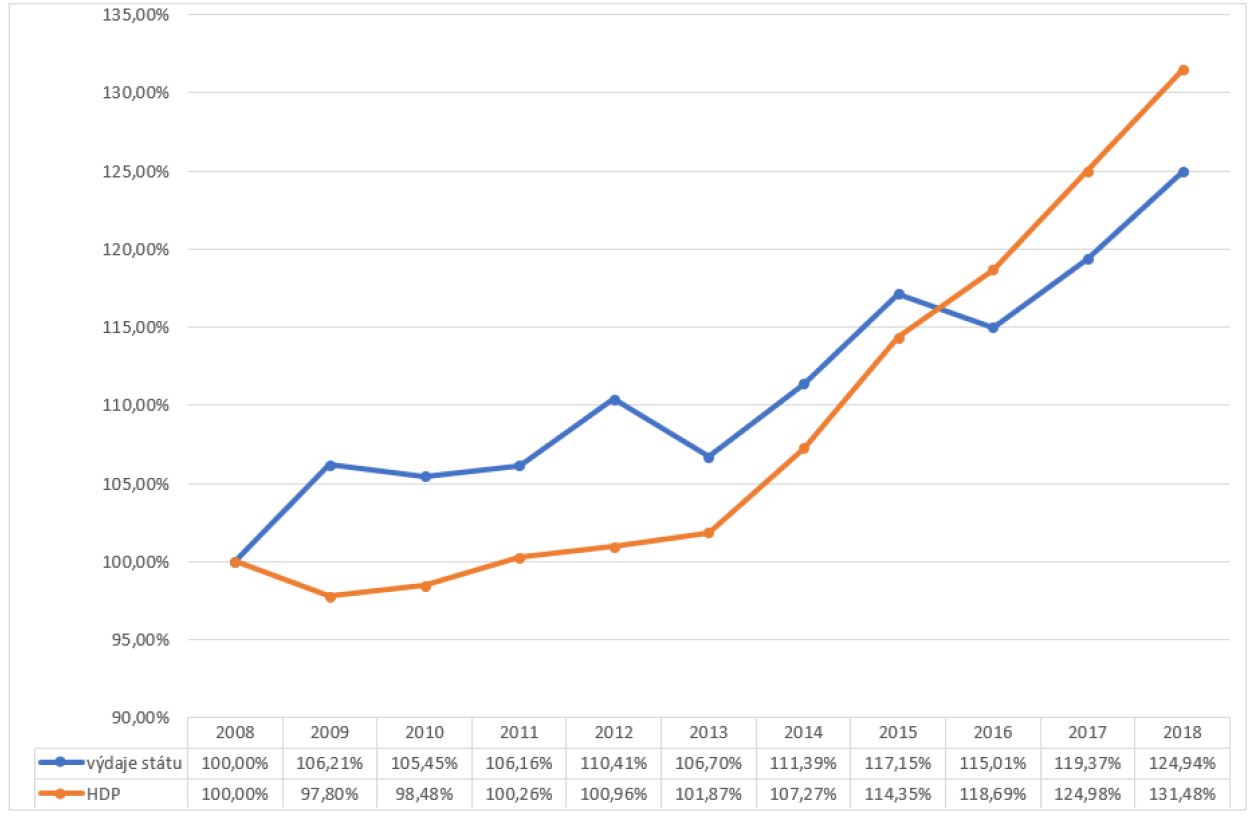

>Výpočet dne daňové svobody však vedle čitatele kvantifikujícího velikost státu obsahuje i jmenovatel v podobě veličiny, které má popsat celkovou velikost ekonomiky, ať již za pomoci celkového produktu či s využitím celkového důchodu. Den daňové svobody je tedy relativním ukazatelem a lze si ho do jisté míry představit jako výsledek domnělého závodu mezi dvěma protichůdnými silami. Profesor Peter Boettke z George Mason University staví v tomto závodu vedle sebe na jedné straně smithovské přírůstky z obchodu, které ženou ekonomiku dopředu, spolu se Schumpeterovskými přírůstky z inovací, které ekonomiku táhnou na vyšší úroveň, a na straně druhé Hloupost v podobě hospodářských politik. Pro letošní rok je očekáván hospodářský růst více jak 5 %, z čehož lze usuzovat, že Smith se Schumpeterem jsou velmi aktivní a jmenovatel ve výpočtu je tak o podstatnou část větší než v loňském roce. Hospodářskou politiku jako takovou je těžké měřit, ale jednou z jejích klíčových charakteristik je jistě objem veřejných výdajů. Růst celkových výdajů státu je však odhadován spíše kolem 4,5 % a možnost Hlouposti negativně ovlivnit hospodářskou politiku tak pro letošní rok roste pomaleji.

Do té doby, co smithovsko-schumpeterovský jmenovatel tento závod vede a předbíhá Hloupost v čitateli, bude zítřek lepší než dnešek a efekty, které Hloupost způsobuje budou skryté zrakům veřejnosti. Tak je tomu i v případě letošního posunu dne daňové svobody více k začátku roku. Není tomu proto, že by hloupá opatření hospodářské politiky státu byla omezena, ale proto, že přírůstky z obchodu a inovací běží tak rychlým tempem, že i ta nejhloupější opatření státu nestihnout toto tempo dohánět. Neuvěřitelné výsledky, které volný trh a svoboda jednotlivce umožnily a o kterých se můžete blíže dočíst v knize Johana Norberga Pokrok: 10 důvodů proč se těšit na budoucnost, jsou důvodem, proč ani neustále rostoucí nehospodárnost veřejného sektoru nedokáže zatím mít zásadní negativní vliv na celkovou životní úroveň.

Situace, kdy stát roste pomaleji než celá ekonomika, která nastala v letošním roce, však není důvodem ke klidu, zvláště pokud si uvědomíme, že Buchananova analogie o efektivnosti a životaschopnosti struktur je spíše otázkou absolutní velikosti než relativního konceptu. Stejně tak jako v případě mouchy, která devětkrát zvětšená již nemůže létat, tak i v případě státu je to velikost v absolutním vyjádření, která definuje robustnost celého systému a možnost čelit případným krizím či ekonomickým propadům. Rostoucí veřejné výdaje jsou pro ekonomiku zásadním problémem, a to i v případě, že celková velikost ekonomiky roste rychleji. Neustále bychom tak měli mít na paměti nebezpečí, na které upozorňoval Ludwig von Mises: „Skutečnou podstatu problému zdanění je ale třeba vidět v paradoxu, kdy čím vyšší daně máme, tím více podkopávají tržní hospodářství a tím i systém samotného zdanění.“ A to zvláště proto, že jeho varování bylo publikováno v knize Lidské jednání: Pojednání o ekonomii již v roce 1949, to je v době, kdy bylo zdanění a velikost státu o mnoho menší než dnes.