Poslanecká sněmovna minulý pátek brzo ráno schválila úpravy zákona, které – zdá se – v konečném důsledku překvapily i samotné poslance. Změny týkající se především daně z příjmu fyzických osob mají pomoci občanům v době krize a zároveň nastartovat ekonomiku po letošním očekávaném propadu. Že by konečně někdo vyslyšel volání ekonomů o potřebě snížit zdanění práce? Tak či tak, snížení daní bylo schváleno, a důsledkem na straně státu má být sekera ve výši zhruba 130 miliard. Pokud bude souhlasit Senát.

V naší analýze budeme ignorovat, kdo a jakým způsobem návrh schválil, zaměříme se jen na jeho dopady na občany i na stát. Vzletně bychom mohli říci, že popíšeme mikro a makro dopady. Nakonec se dotkneme i legislativního procesu, který ohledně těchto změn můžeme očekávat v následujících týdnech.

Stravenkový paušál

V první řadě se podívejme na to, kvůli čemu se původně vůbec hlasovalo – zavedení stravenkového paušálu, který nabízí vedle stravenek a závodních jídelen další možnost, jak může firma přilepšit zaměstnancům, aniž by tento bonus podléhal dani či pojištění. (O původním návrhu z loňska jsme již psali.)

Tento krok vítáme, neboť umožní jak zaměstnavatelům, tak restauracím či obchodům s potravinami ušetřit na administrativních nákladech, které budou v případě stravenkového paušálu nižší resp. žádné a na provizi pro stravenkové firmy. Na zvýhodnění by také mělo šanci dosáhnout více zaměstnanců než dosud, především se jedná o zaměstnance menších firem.

Dá se předpokládat, že schválení tohoto zákona bude začátkem konce stravenkového byznysu postaveného na zcela zbytečných prostřednících. Zaměstnanci v tomto odvětví, které řeší umělý problém, tak konečně budou moci začít dělat něco skutečně produktivního. Také se v důsledku jedná o odstranění renty, kterou si dobyly stravenkové firmy. Mimoto rozhodně nemáme strach, že by příjemci stravenkového paušálu přestali jíst obědy ve chvíli, kdy nebudou stravenky dostávat.

Nevýhodou schválené legislativní změny je, že stravenkový paušál se týká pouze zaměstnanců. Ve srovnání s živnostníkem je na tom zaměstnanec, co se týká přímých odvodů státu, stále mizerně. Alespoň nějaká náplast.

A teď to hlavní, co se schválilo a kvůli čemu o stravenkovém paušálu není v médiích skoro řeč. Změna daní.

Sleva na poplatníka

První část změn daní hodnotíme jednoznačně pozitivně. Daňová sleva na poplatníka bude nově odvozována od průměrné mzdy za předminulý rok. Pro rok 2021 dochází k nárůstu slevy na poplatníka z 2 070 Kč na cca. 2 840 Kč (tzn. nárůst o 770 Kč). Posun tímto směrem vítáme, jelikož dosud byla sleva fixní a bylo potřeba ji ad hoc upravovat, což se již dlouhá léta nedělo. Sleva na poplatníka tak kvůli růstu cenové hladiny de facto klesala. (V ekonomické hantýrce se tomuto fenoménu říká taxflace.)

Navýšená sleva na poplatníka pomáhá procentuálně nejvíce těm nejchudším. Hrubá mzda, při které není třeba platit daň z příjmu fyzických osob, tak vzroste ze zhruba 10 tisíc na 14 tisíc. To se ovšem netýká zaměstnanců pracujících na plný úvazek, protože minimální mzda od roku 2021 vzroste na 15 200 Kč. Mzda spodního příjmového decilu (tj. 10 % nejhůře vydělávajících zaměstnanců) se v Česku pohybuje pod 17 686 Kč. Zaměstnanec s právě takovou mzdou – pokud by již nenastaly žádné další změny popsané níže – by měl efektivní sazbu daně 4 % z hrubé mzdy. Dnes to je 8,4 %. Zaměstnanci vydělávající méně než výše uvedenou částku jsou na tom z hlediska zaplacených daní v procentuálním vyjádření ještě lépe. Pro nejchudší decil by to v průměru znamenalo pokles daní na zhruba polovinu.

Ačkoliv v absolutní částce je sleva na poplatníka stejná, čím vyšší mzda zaměstnance, tím nižší relativní nárůst čistého příjmu.

Zrušení superhrubé mzdy

V první řadě je třeba říct, že o žádné zrušení superhrubé mzdy se nejedná. Zaměstnavatel bude dál za zaměstnance odvádět zdravotní a sociální pojištění vypočítané z hrubé mzdy. Tato super část mzdy tedy zůstává. Jedná se „pouze“ o změnu výpočtu daně z příjmu fyzických osob, a to následovně

- Základní sazba daně zůstává 15 % a počítá se nově z hrubé mzdy

- Pro příjmy nad čtyřnásobek průměrné mzdy platí sazba 23 %

- Ruší se solidární daň

Již na první pohled je patrné, že až na vzácné případy bude změna příjmů pro všechny pozitivní. Na co se konkrétně se můžeme těšit?

Začneme nepříznivou zprávou: nevýhodou změn schválených poslanci je nahrazení solidární daně druhým daňovým pásmem. Solidární daň se dosud počítala jen z aktivních příjmů, tj. ze zaměstnání nebo podnikání. Nově se vyšší sazba daně počítá ze všech příjmů, pokud jejich roční úhrn přesáhne 4násobek roční průměrné mzdy – tzn. například z pronájmů nemovitostí případně také z prodeje nemovitosti, pokud by tento podléhal dani z příjmu, z kapitálových příjmů či ostatní příjmů (např. prodeje kryptoměn). Výpočet se nicméně provádí na roční bázi – pokud např. zaměstnanec dostane jeden měsíc vysoký bonus nebo prodá akcie se ziskem, zatímco zbytek roku má příjmy dostatečně nízko pod limitem druhého daňového pásma, nemusí se obávat zdanění 23 %. Zaměstnanec s průměrnou mzdou může příští rok učinit prodej se ziskem milion korun a stále zůstane ve spodním pásmu.

Dál už to ale bude jen lepší.

Dopad na zaměstnance

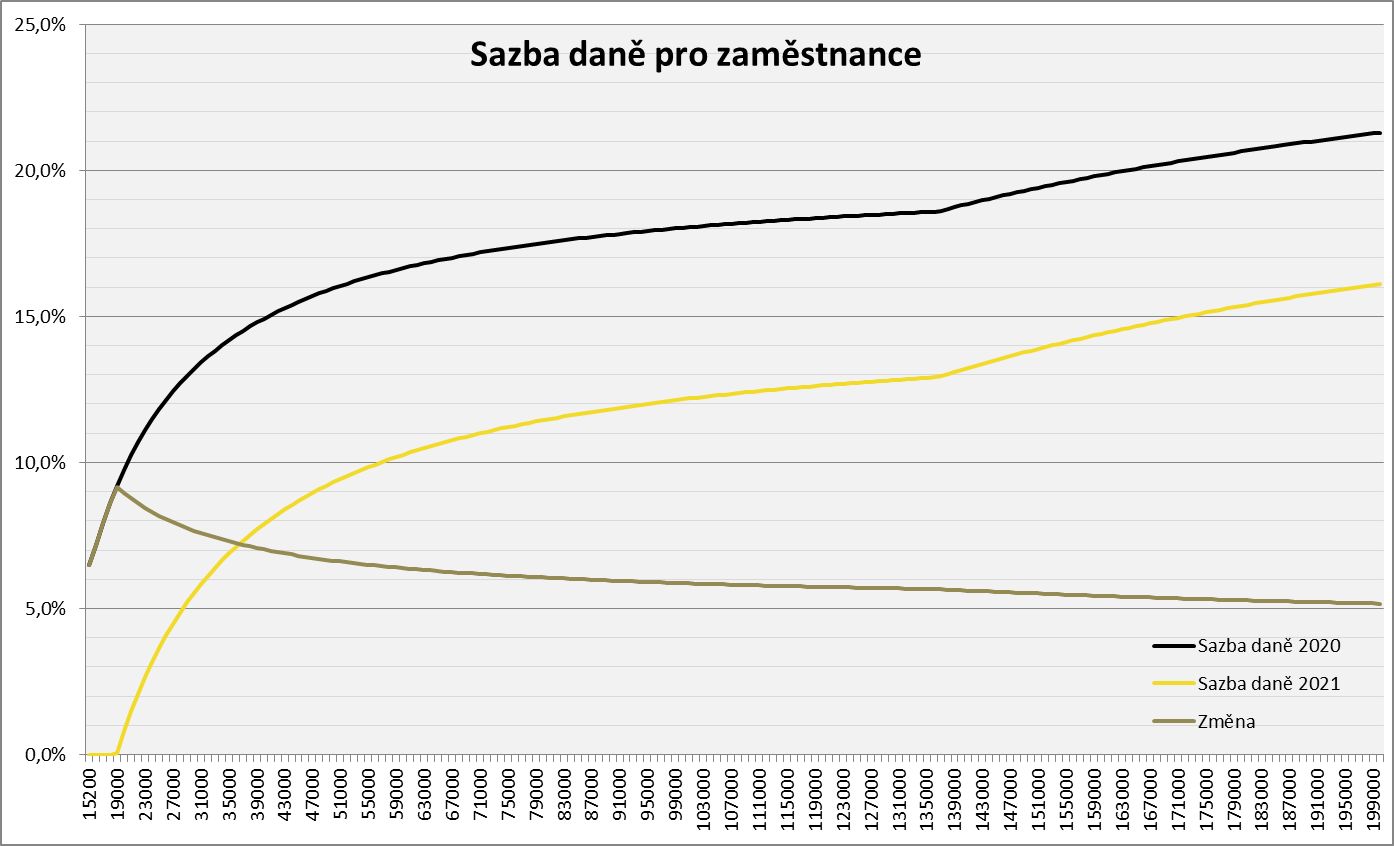

První bod změny výpočtu DPFO se týká asi 99 % zaměstnanců, kteří se do druhého pásma vůbec nedostanou, a říká, že dochází k faktickému snížení sazby o 5,1 procentního bodu. Něco jiného je ovšem efektivní sazba daně, která se pro každého liší dle výše jeho příjmu.

Pokud zkombinujeme obě změny uvedené výše, dostaneme přesnější obrázek efektivního zdanění hrubé mzdy zaměstnanců zobrazený v následujícím grafu. Graf znázorňuje základní daň z příjmu očištěnou o slevu na poplatníka, nezapočítává žádné další možné daňové slevy či státní příspěvky jelikož ty jsou nezbytně individuální.

Z grafu plyne několik zásadních ponaučení:

- Progresivní zdanění, po kterém volá řada levicových komentátorů a ekonomů, už v ČR dávno máme.

- V praxi tedy bohatí platí nejen více v absolutních číslech, ale i procentuálně vzhledem ke mzdě

- S navrhovanou změnou progrese DPFO ještě vzroste, chudší si vzhledem k platu polepší více než bohatí

- Nejvíce na změnách v relativním vyjádření vydělají lidé s příjmem okolo 20 tisíc hrubého, s rostoucím příjmem poté nárůst příjmu v relativním vyjádření mírně klesá

- V absolutním vyjádření si logicky nejvíce polepší nejbohatší, protože už nyní platí největší absolutní daň z příjmu

Z hlediska čistých mzdových příjmů zaměstnanců je dopad daňových změn jednoznačně pozitivní. Relativně nejvíce na změně vydělají zaměstnanci v příjmovém podprůměrném pásmu 16-24 tisíc. Absolutně nejvíce si zase polepší ti bohatší. Všichni si polepší, a mohou být spokojeni.

Tedy alespoň dle tabulkových výpočtů. V praxi je daňová soustava výrazně složitější a daně zaplacené na konci března nižší. To především díky dalším odečitatelným položkám ze základu daně (např. životní či důchodové pojištění nebo dar poskytnutý Liberálnímu institutu) a slevám na dani (sleva na dítě/studenta, sleva na manžela/manželku či sleva pro zdravotně postižené). Další možností, jak se do situace nižšího příjmu a zdanění dostat může být práce na částečný úvazek či na DPP/DPČ. Bohužel přesná data, ze kterých bychom mohli vyčíst vše podstatné, nejsou dostupná.

Logickou úvahou tedy musíme dospět k výsledku, že v praxi existuje výrazně větší část zaměstnanců, než by se zdálo z grafu, která žádné daně díky možnostem uvedeným výše neplatí. To je jedině dobře a se schválenými změnami takových lidí ještě přibyde.

Navržená opatření lidem s nulovou nebo velmi nízkou daní z příjmů sice nijak zásadně nepomohou, ale ani jim neublíží. Jedním z alternativních návrhů bylo převedení slevy na poplatníka do daňového bonusu (negativní daně). Takové řešení by vedlo k dalšímu přerozdělování bohatství a jednoznačně ho odmítáme. Pokud chce stát ulevit nízkopříjmovým skupinám obyvatel – s čímž se zcela ztotožňujeme – potom může snížit například DPH alespoň na základní potřeby.

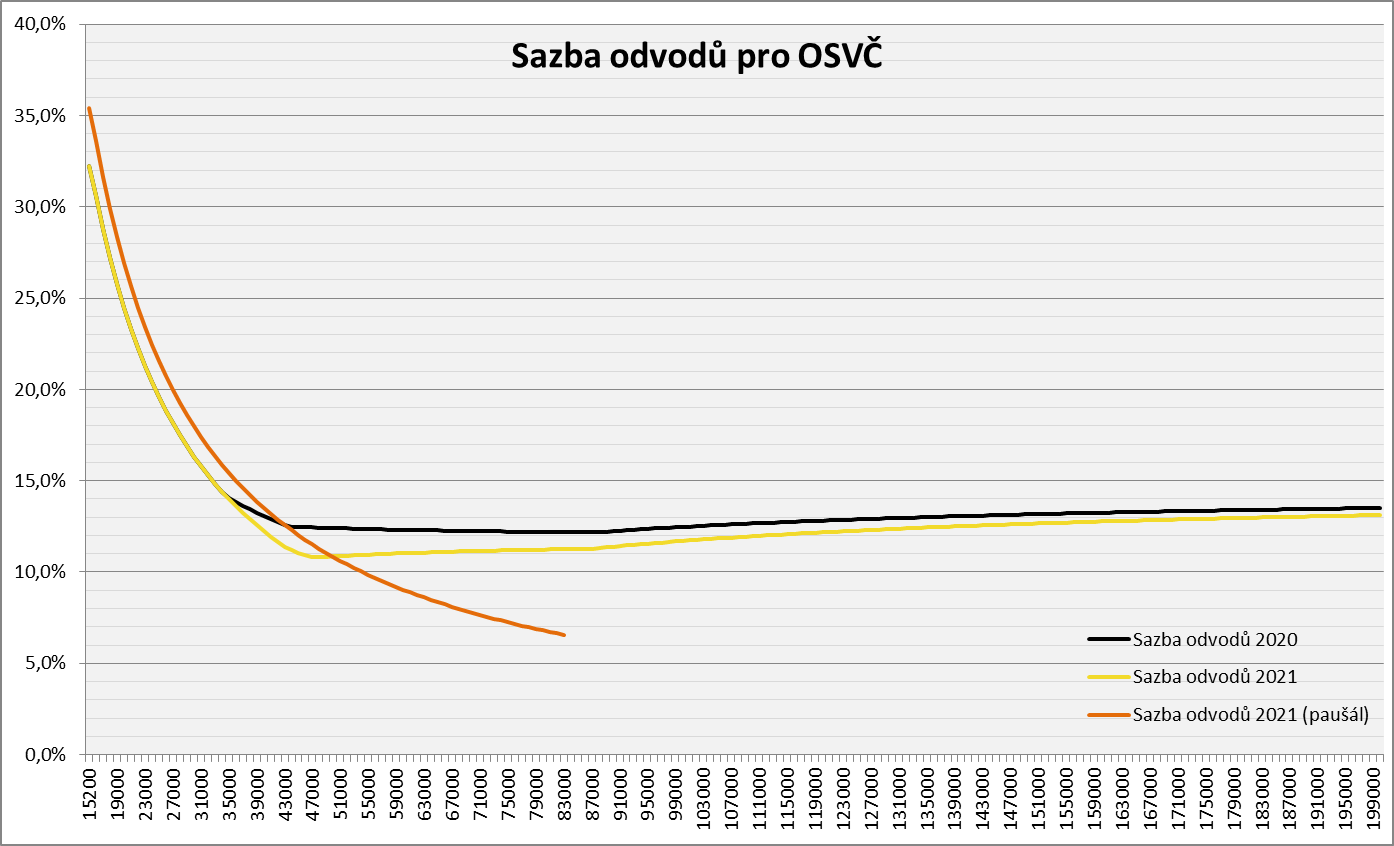

Dopad na živnostníky

Změny pro živnostníky jsou menší než pro zaměstnance. I pro ně platí nárůst slevy na poplatníka, jinak se ale nic zásadního nemění: 15% daň zůstává a solidární daň a je nahrazena druhým daňovým pásmem. Je třeba mít na paměti, že živnostníci počítají daň ze zisku, takže při uplatnění šedesátiprocentního paušálu se bude druhé daňové pásmo týkat naprostého minima lidí (představovalo by to roční příjmy nad cca 4 miliony korun).

Již dříve zákonodárci schválili nový paušál pro živnostníky, který OSVČ s příjmem méně než 1 milion korun umožňuje platit měsíčně jednu částku, která pokryje daň z příjmu i zdravotní a sociální odvody. Znovu se tak smazal rozdíl mezi daní a „pojištěním“. Živnostníci tak dostanou úlevy na dvou frontách a budou se moci rozhodnout, která z variant je pro ně výhodnější dle jejich individuální situace.

Dopady na stát a ekonomiku

Samozřejmě je třeba se podívat i na další než jen individuální dopady, které schválené změny přinesou. V první řadě je to vliv na státní (krajské, obecní, …) rozpočty. Výpad příjmů udělá sekeru do rozpočtů ve výši asi 130 miliard korun.

Preferovali bychom, aby stát ruku v ruce s omezením příjmů omezil i výdaje. Stačilo by začít u těch největších nesmyslů a uvidíme, že je rozhodně kde brát. Pokud zrušíme úvodní fázi kanálu DOL, jehož idea bude žít nejdéle tak dlouho jako prezident republiky, máme ušetřeno 15 miliard. Rouškovné pro důchodce je dalších 5 miliard. Sleva na cestovném pro důchodce a studenty 6 miliard. Celá řada opatření proti krizi v důsledku korona viru, která ve skutečnosti jen vyráží klín klínem, jistě přidá další miliardy. Nejsme ale tak naivní, abychom si mysleli, že přesně to stát udělá. Něco by ale škrtnout mohl. Na úrovni krajů a obcí, které výpadek daňových příjmů také postihne, budou škrty patrně větší.

Zadlužení nás a budoucích generací, zdá se, vyvolává hlavní strach veřejnosti, podívejme se tedy na tento důsledek jako první. Státní dluh ČR na konci roku 2019 činil 1 640 miliard korun, což představovalo 29 % HDP. V tomto ohledu patříme (i po započtení plánovaného korona-dluhu) mezi státy s fiskálně nejkonzervativnější centrální vládou v Evropě. To samozřejmě není důvod začít státní dluh nafukovat, ale zároveň je vidět, že by nás sto miliard (po dobu dvou let?) nemělo nijak děsit ze spaní. Mimo jiné proto, že průměrná úroková míra státního dluhu činí dle webu MFČR asi 2,4 %, přičemž v letošním roce si stát půjčoval na deset let dokonce za pouhých 0,7 %. A to při inflaci přes tři procenta. Reálná úroková míra je tak aktuálně záporná.

Pokud se ale stát nebo municipality nakonec rozhodnou některé poskytované statky omezit, je to za nás palec vzhůru. Více peněz lidem a méně peněz a moci státu, je přístup, který dlouhodobě propagujeme. Ostatně během letošní korona-krize můžeme na živo vidět, jak obrovsky stát ve svojí roli selhává. Podobně tragicky si počíná ve všech dalších odvětvích s tím rozdílem, že nám nejsou tolik na očích. Stát dnes ovládá čtvrtinu ekonomiky přímo (a bohužel tu klíčovou čtvrtinu jako je zdravotnictví či vzdělávání) a zbytek nepřímo. Zcela jistě tedy existují pozice, které by mohl opustit.

Snížení daně má platit jen dva roky, ale říká se, že nic není tak trvalé jako dočasné opatření. Většinou bývá tento komentář vznesen k nějakému negativnímu státnímu zásahu, ale jistá setrvačnost může platit i zde. Uvidíme, jak dlouho snížení daní a v jaké formě ve finále vydrží. Nakonec bude na občanech, jestli v příštích volbách do poslanecké sněmovny zvolí někoho, kdo dokáže rozpočet ukočírovat a nasměrovat správným směrem nebo nikoliv. Pokud by mělo být pokračováním snížení daní i omezení role státu v ekonomice, vydá se Česko zase správným směrem.

V zákoně přitom žádná dvouletá hranice není, Parlament by tak musel aktivně hlasovat pro novelu zákona a daně změnit. Představa, že pokud k takovému hlasování dojde, vrátí se všechny změny zpět, je zcela iluzorní, jak ostatně dokazuje i poměrně divoký způsob schválení současného návrhu. Připomínáme taktéž, že solidární daň měla dle důvodové zprávy skončit ke konci roku 2015.

Prosazujeme názor, že lepším způsobem, jak pomoci v nastalé korona-krizi, je namísto partikulárních pomocných programů snížit daně Raději bychom přivítali razantní snížení DPH, ale nemůžeme mít všechno.

Ozvěny internetu

Níže odpovídáme na některé nářky a protiargument, které jsme zaznamenali různě na internetu.

Zadlužíme se o 130 miliard a přijdeme o všechno možné kvůli škrtům v rozpočtech. To není strawman, to jsou bohužel reálné komentáře ze sociálních sítí. Nevybrané peníze se buď vypůjčí, nebo neutratí, nestane se obojí naráz v celé výši. Dá se samozřejmě předpokládat, že se část půjčí a část výdajů škrtne a o tom viz výše.

Chudí budou doplácet na bohaté. Ve skutečnosti budoucí dluh zase zaplatí bohatí, chudí platí absolutně i relativně nižší nebo často dokonce žádné daně z příjmu. Daňová progrese naopak po změnách ještě vzroste.

Změny povedou k podpoře švarcsystému. Výše ukazujeme, že snížení daňové zátěže zaměstnanců (speciálně těch, kteří mají nadprůměrné příjmy) by mělo zatraktivnit zaměstnání oproti práci na švarcsystém, se kterým mohou být spojeny některé neblahé sociální jevy.

Snižovat daně? V téhle situaci? Cože? Nemělo by překvapit, že nominálně pravicové strany chtějí snižovat daně, zvlášť když např. ODS má snižování DPFO v programu již několik let. Nižší daně a škrty v rozpočtech jsou přece tou nejpřímější aplikací pravicové politiky. To není bug, to je featura.

Nejvíce se přidá bohatým. Bohatým (stejně jako chudým) se nepřidá, jen od nich stát vybere méně na daních. To je poměrně zásadní rozdíl oproti např. rouškovnému. Zároveň by nemělo překvapovat, že bohatí si takto budou moci ponechat nejvíce peněz, když už platí (absolutně i relativně) největší daně.

Již v roce 2002 psal Josef Šíma: „Každé snížení příjmů nebo výdajů rozpočtu bude totiž znamenat menší zásah do fungování trhu, a tedy jeho menší narušení, a je zcela jedno, zda rozpočet bude vyrovnaný, schodkový, či přebytkový.“

Nevábný proces výroby párků a zákonů

„Když zasedá parlament, je třeba bát se o peněženku i o hrdlo,“ pozoroval americký právník Gideon J. Tucker. Jak na Twitteru píše ekonom Libor Dušek: „Vicepremiér Hamáček (ČSSD) nato navrhl jiným pozměňovákem jinou, méně šílenou reformu. Postaral se o absurdní zápis do legislativní historie, kdy dva nejdůležitější členové vlády dávají do Sněmovny dva protichůdné zásadní návrhy zákonů jako poslanci.“

Je totiž standardem, že ministři svoje myšlenky vtělují do vládních návrhů, ne do poslaneckých návrhů. Poslanecké pozměňovací návrhy jsou doménou opozičních poslanců, ale doba si nejspíše žádá poslanecké pozměňovací návrhy premiéra a vicepremiéra k vládnímu návrhu zákona.

Co se stane dál?

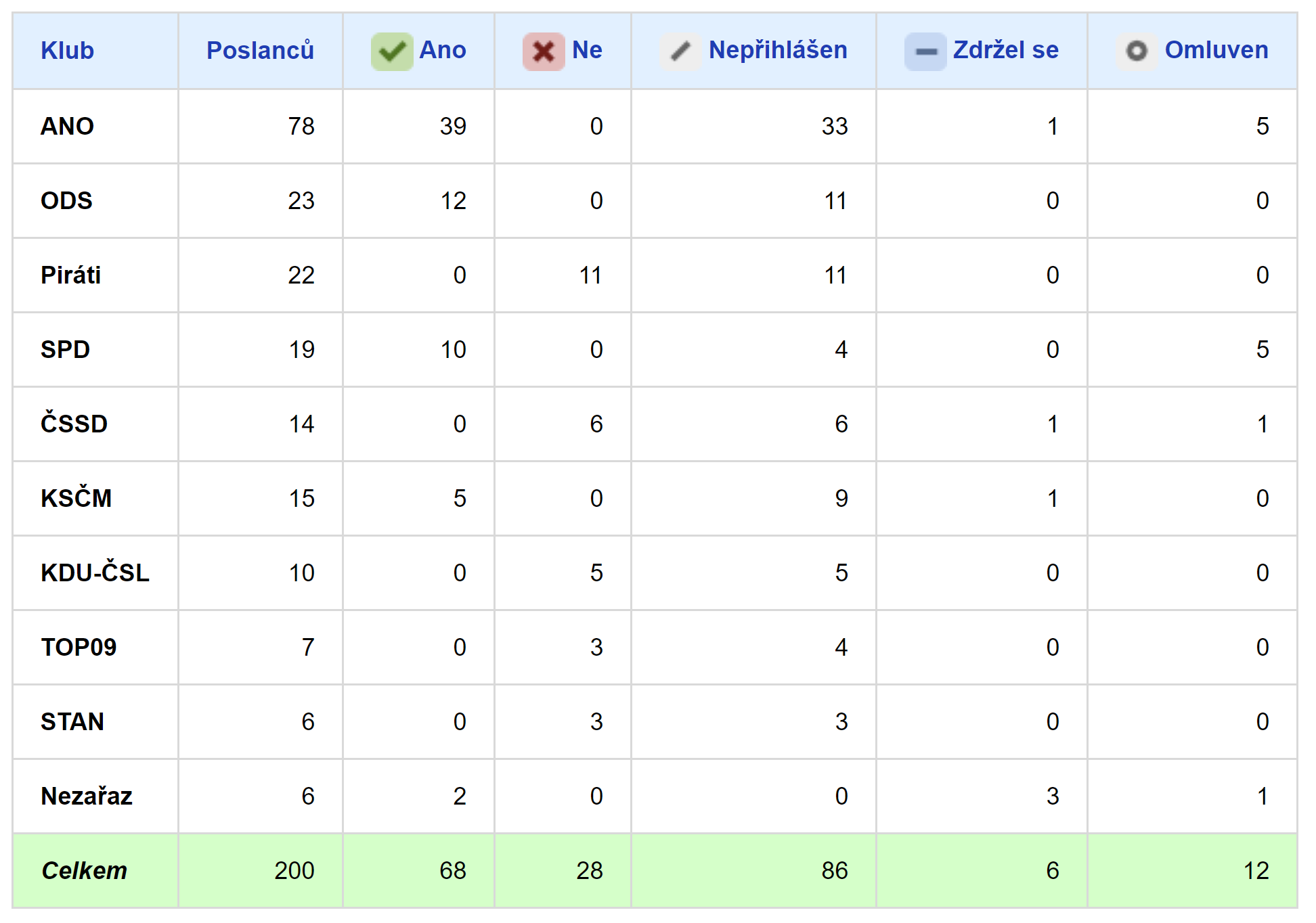

To je trochu ve hvězdách. Senát má šanci návrh zákona odmítnout nebo vrátit s pozměňovacími návrhy. Ve Sněmovně byl návrh schválen hlasy ANO, ODS, SPD a KSČM. Tyto strany mají v Senátu zhruba 25 hlasů (u některých senátorů v klubu ODS není zcela jasná afiliace), což má do většiny daleko.

Pokud Senát návrh zákona odmítne, musí jej Sněmovna schválit kvalifikovanou většinou 101 poslanců. Za normálních okolností by na tuto většinu stačili poslanci stran ANO a ODS, avšak v současné chvíli zasedá Sněmovna v polovičním počtu poslanců kvůli sociálnímu distancování. Proti hlasování ODS se navíc vzedmula obrovská vlna kritiky, takže je otázkou, zda nedojde ke změně postoje.

Pokud Senát návrh zákona vrátí Sněmovně s pozměňovacími návrhy, má Sněmovna dvě možnosti: Schválit senátní znění – na to potřebuje pouze prostou většinu, nebo schválit svoje znění – na to opět potřebuje kvalifikovanou většinu.

I za normálních, nepandemických dob, je pro Sněmovnu jednodušší schválit senátní znění, a tak budou teď oči všech daňových poplatníků upřeny na senátory.

Prezident republiky se nechal slyšet, že návrh zákona Sněmovně nevrátí. V tom případě by měl být schválen ještě do konce roku. Finální znění je však zatím ve hvězdách.

S přispěním Martina Pánka.