Po více než roce, kdy diskuse o monetární politice a inflaci převažovala nad diskusí o fiskální politice, nemluvě o geopolitických otázkách a cenách energií, se díky postupně představovanému vládnímu úspornému balíčku k otázce daní vracíme. Přestože balíček samotný musí teprve být schválen, a možná proto nebude jeho dopad součástí ještě ani příštího ročníku projektu daňového břemene, některé ze zmíněných jevů se v relativním složení daní, které platíme, podepsaly.

Jsou-li tedy daně jednou ze dvou životních jistot, jakou částí příjmu modelového průměrného zaměstnance si stát může být jistý?

Snahu zodpovědět tuto otázku komplikuje složitost celého systému a obecně množství daní a poplatků, stejně jako počet institucí, které je vybírají a různost zdrojů. Projekt Liberálního institutu Daňové břemeno na tuto otázku již šestým rokem (2022, 2021, 2020, 2019, 2018) odpovídá. V našem výpočtu počítáme s průměrným zaměstnancem, jehož všechny příjmy podléhají standardním daňovým pravidlům a který navíc během roku celý svůj příjem z daného roku utratí.

Náš výpočet započítává jako daně všechny zákonem stanovené a vynutitelné platby, včetně plateb, které se sice formálně nenazývají daněmi, ale například pojištěním nebo poplatky, pokud jsou nekonsensuální povahy. S přihlédnutím k počtu, komplexitě a často lokální odlišnosti mnohých daní a poplatků, je nutné výsledná čísla chápat jako orientační odhad, a nikoli jako přesný indikátor míry zdanění, nejen proto, že některé platby mohly být opominuty, nebo se výrazně liší mezi různými regiony a jednotlivci, jak je popsáno níže, ale také proto, že díky povaze různých daní a distribuci příjmů nemusí nutně zaměstnanec s průměrnou mzdou odvádět dané daně v průměrné výši.

Užitá metoda výpočtu celkové míry zdanění spočívá v postupném odčítání jednotlivých daní dle jejich povahy od celkové průměrné měsíční mzdy pro daný rok v pořadí, v jakém jsou reálně placeny. Nejdříve tedy od celkové superhrubé mzdy zaměstnance odečítáme zdravotní a sociální „pojištění“, a následně daň z příjmu (přestože vypočítávání DPFO ze superhrubé mzdy je již na papíře zrušeno, odvody na sociální a zdravotní pojištění placené zaměstnavatelem se stále počítají z hrubé mzdy nad její rámec, a tvoří součást nákladu na zaměstnance – hrubou mzdu spolu s odvody zaměstnavatele proto považujeme za vhodný výchozí bod pro výpočet daňového břemene). Dále jsou odečítány majetkové daně, poté daně spotřební, a nakonec daně podnikatelské, které se rovněž promítají do cen zboží a služeb hrazených koncovým zákazníkem.

Tímto postupným započítáváním jednotlivých položek respektujícím skutečný průběh daňové incidence zamezíme tomu, aby nedošlo k započtení například daně z přidané hodnoty více než jednou. Po provedení všech zařazených odečtů obdržíme celkové daňové břemeno, kterým je zatížen průměrný tuzemský zaměstnanec, a zároveň i sumu, která mu z jeho původní celkové mzdy zbývá ke skutečnému svobodnému pořizování zboží a služeb. Jako celkovou mzdu používáme pro odečítání průměrnou mzdu v ČR v prvním čtvrtletí roku 2023.

Příjmové daně jsou počítány na základě stanovených nominálních sazeb a v případě daně z příjmů fyzických osob jsou započítány také základní slevy, jakou je například sleva na poplatníka – použita je tedy efektivní sazba pro průměrný příjem.

Majetkové a spotřební daně jsou v závislosti na dostupnosti dat vypočítávány dvěma rozdílnými metodami. Jsou-li dostupné informace o průměrné spotřebě či platbě, nebo přesných či přibližných sazbách, je výsledná odečtená suma založená na těchto údajích. Pokud je k dispozici pouze celková částka, která byla na dané dani či poplatku vybrána, je tato suma započítána mezi přibližný počet poplatníků konkrétní daně, za které povětšinou považujeme obyvatele ČR ve věku nad 15 let, tedy 9,08 milionu lidí. Kde je to vzhledem k povaze daně vhodnější, pracujeme s číslem 8,73 milionu, které představuje počet obyvatel ČR nad 18 let věku.

Pro účel výpočtu usilujeme o nejnižší nutné množství arbitrárních předpokladů o našem reprezentativním zaměstnanci, v důsledku čehož u majetkových a spotřebních daní kupříkladu nepředpokládáme, že daný zaměstnanec vlastní psa či osobní automobil, nýbrž za účelem co nejlepšího určení průměrné míry zdanění tyto platby násobíme poměrem vlastnictví psa nebo osobního automobilu na poplatníka.

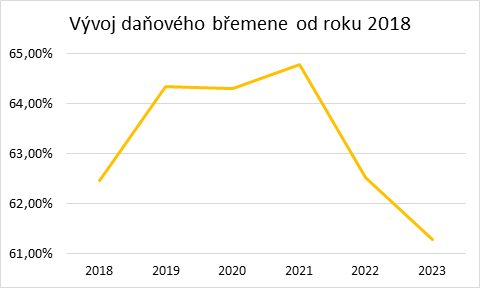

V případech daní a poplatků, které se navíc regionálně liší, jako je například právě poplatek za psa, poplatek za komunální odpad nebo vodné a stočné, pak bereme v úvahu regionální sazby, či sazby různých poskytovatelů, a z nich počítáme republikový průměr. V tomto ohledu došlo mezi projekty Daňové břemeno 2018 a 2019 k zpřesnění naší metodologie, a tak přesto, že se jedná o vesměs minoritní položky, nemusí být výsledky ideálně přímo meziročně porovnatelné s prvním ročníkem. Další drobnou korekcí prošel výpočet mezi letošním a loňským rokem. Pro účely srovnání jsme i loňský výsledek přepočítali, a ten tedy nakonec činí 62,51 %, namísto původních 61,57 %.

Vstupní data o výších jednotlivých sazeb a poplatků, celková vybraná suma a jiné údaje povětšinou pocházejí od ministerstva financí ČR, finanční správy, Českého statistického úřadu, celní správy či jednotlivých institucí, které danou platbu vybírají. Metoda započítání podnikatelských daní spočívá ve vypočítávání podnikatelských daní na základě celkového inkasa, nebo průměrné ceny a celkové spotřeby produktů, přičemž celková částka je pak vzhledem k výše zmíněnému charakteru podnikatelských daní dělena mezi dospělou populaci. Výsledné procento je dále odečteno od zůstatku průměrné mzdy po odečtení příjmových, majetkových a spotřebních daní.[*]

Výsledná míra daňového zatížení běžného zaměstnance po odečtení všech položek pak činí 61,27 %. Z průměrné superhrubé mzdy 55 213 Kč tedy zůstane zaměstnanci na jeho výdaje pouze 21 384 Kč. Při interpretaci této sumy je třeba brát v úvahu fakt, že již došlo k odečtení spotřebních a podnikatelských daní, které za běžných okolností zvyšují cenu pořizovaného zboží. Částka, která tedy našemu zaměstnanci zbyla, představuje čistou reálnou hodnotu zboží a služeb, které si za měsíc ze své mzdy může pořídit.

Pozorujeme tedy, že po zpětné opravě metodologie z loňského roku, postupný klesající trend nastartovaný snížením DPFO (zrušením zdanění ze superhrubé mzdy) mzdy pokračuje. V přepočtu do absolutních hodnot odvede průměrný zaměstnanec státu nyní o více než 1300 korun měsíčně více než v loňském roce (neočištěno o inflaci). Skutečný pokles daňového břemena je však pravděpodobně větší, a naše metodologie jej nedovede vhodně zachytit, jak zjistíme při pohledu na relativní složení daňového břemene.

Jako vždy, s růstem průměrné mzdy pozorujeme větší podíl složky daně z příjmu, která díky slevě na poplatníka bude vždy procentně větší částí příjmu, když budou příjmy růst. Naopak klesl výběr spotřebních daní – lidé ve strachu z hospodářského propadu zřejmě méně kupovali hříšných (i jiných statků). Zde se rovněž projevuje nedostatek metodologie, která počítá s tím, že zaměstnanec všechen zbývající příjem po zaplacení ostatních daní a poplatků utratí, a odvede z něj tím pádem DPH. Pokud však Češi spíše spořili, pak toto DPH letos neodvedli, a skutečné daňové břemeno je ve skutečnosti nižší, než náš výpočet ukazuje. Na druhou stranu, úspory jsou pouze odložená spotřeba, a v následujících letech by zaměstnanci DPH z ušetřených zdrojů (třeba navýšených o úrok) zaplatili – díky vládnímu balíčku v té době již možná v jiné sazbě.

Dalším vývojem, který pozorujeme, a který se podepsal na poklesu daňového břemene, je výrazně menší spotřeba energií. Podobně jako s alkoholem, tabákem, či hazardem, Češi na elektřině a plynu v posledním roce šetřili, a s nižší spotřebou (a zároveň ponížením regulované složky) se energie také méně podílely na celkové daňové zátěži. I tento trend podporuje domněnku, že k poklesu daňového břemene mezi loňským a letošním roce nedošlo v důsledku zásadních aktivních kroků vlády, ale spíše v důsledku obezřetnosti tváří v tvář recesi, která vedla k poklesu spotřeby.

Kromě Daňového břemene zveřejňuje Liberální institut již od roku 2000 i projekt Den daňové svobody, tedy den, kdy obyvatelé ČR přestávají pracovat na stát. Ten v roce 2023 připadl až na 13. června, tedy rovněž dříve než v minulém roce (o 4 dny), ačkoliv stále zůstává o více než dva týdny později než v roce 2019. Jednalo se tak z hlediska svobody o čtvrtý nejhorší výsledek od roku 2000, je však pozitivní pozorovat, že Den daňové svobody nabral opět sestupný trend, i když zatím pomalý.

Zatímco v projektu Daňové břemeno se zaměřujeme na to, kolik přímých a nepřímých daní a poplatků odvádí lidé pracující v ČR ze závislé činnosti, pro výpočet Dne daňové svobody používáme poměr veřejných výdajů státu v daném roce vůči hrubému domácímu produktu – tedy kolik stát přerozdělí z každé koruny vydělané v celé naší ekonomice v daném roce. Projekty jsou tak komplementární. Daňové břemeno na rozdíl od Dne daňové svobody spočívá velkou měrou na příjmech ze závislé činnosti, které jsou v Česku zdaněny nejvíce. Zatímco Den daňové svobody ukazuje celkové přerozdělování v ekonomice, Daňové břemeno ukazuje, kolik je přerozděleno od zaměstnanců.

Den daňové svobody 2023 také pracuje již se státním rozpočtem pro rok 2023, zatímco pro Daňové břemeno 2023 používáme daňové sazby a inkasa z uzavřeného roku 2022.

Pokud tedy dojde k prosazení zmíněného úsporného balíčku, nadcházející Den daňové svobody by jej již mohl reflektovat. Protože však vychází ze státních výdajů, nebude v něm dostatečně reflektována zvýšená spořivost zákazníků.

Metodika výpočtu Daňového břemena použitá Liberálním institutem je založena na metodice používané pro výpočet daňového břemene Konzervatívnym inštitútom na Slovensku, kterému daňové břemeno vyšlo velmi blízké českému – v roce 2022 jde o 63,27 %, tedy mírný růst oproti loňskému roku. Daňové břemeno počítá rovněž také Warsaw Enterprise Institute v Polsku, kterému vyšlo letošní polské daňové břemeno 64,99 %. Vedeme si tedy mírně lépe než naši sousedé, při srovnávání výsledků mezi státy je však nutné dbát na možné metodologické odlišnosti. Výsledná srovnání jsou tedy pouze přibližná a ilustrativní.

Při vyhodnocování loňského daňového břemene jsme psali, že doufáme, že vláda během energetické krize nesáhne k opatřením, které by vývoj klesajícího trendu daňového břemene zvrátila. Díky spotřebitelům se tak nestalo. Na vyhodnocení dopadu nejnovějších kroků vlády na daňové zatížení průměrného zaměstnance si budeme muset ještě alespoň rok počkat.

Letošní jubilant Adam Smith napsal, že „mír, nízké daně, a tolerovatelné vymáhání spravedlnosti“ jsou nezbytnými ingrediencemi pro blaho národů. Spolu s ním věříme, že jednoduché a nízké daně, spíše než více přerozdělování a řízené ekonomiky, jsou cestou z recese.

Den daňového odbřemenění, tedy poměrná část roku, do které modelový průměrný zaměstnanec pomyslně odvádí své příjmy pouze státu, skončila letos až 12. srpna. Do dalšího roku si proto přejeme, aby se toto datum posunula dále k začátku roku.

Celkový výpočet daňového břemene pro rok 2023 je k dispozici ZDE.

[*] Alternativně jsou podnikatelské daně počítány metodou převzatou z výpočtů celkového daňového břemene pro Slovensko vypracovaných Konzervatívnym inštitútom M. R. Štefánika, která spočívá ve výpočtu na základě celkového inkasa nebo průměrné ceny a celkové spotřeby produktů, kde však je daná částka dělena hrubým soukromým domácím produktem (HDP minus výdaje veřejného sektoru). Výsledné procento je v obou případech odečteno od zůstatku průměrné mzdy po odečtení příjmových, majetkových a spotřebních daní. Při použití této metody výpočtu podnikatelských daní pak celkové daňové zatížení vychází na 62,58 % ze superhrubé mzdy a suma, která průměrně zaměstnanci zůstane, tedy činí 20 660 Kč.